勘定科目コードのよりよい体系と相関性は? vol.1

勘定科目コードの設定をみるたびに思うのは、

「もう少しわかりやすい体系はないのだろうか?」

ということです。

一応、昔に制定された規格はあります。

こちらでも良いと思いますが、ちょっと別のいい方法がないか、検討してみたいと思います。

その前に、会計における記録する単位はどうなっているかということを整理してみましょう。

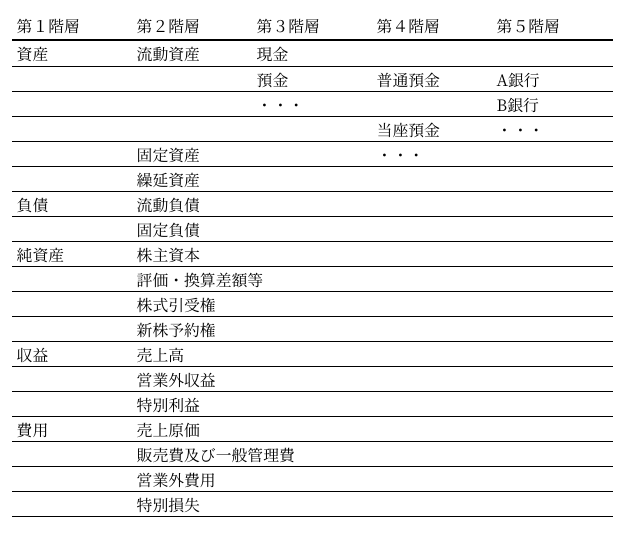

以下のようになるかと思います。

B/S

資産 - 流動資産

- 現金

- 預金

- 普通預金

- A銀行

- B銀行

・・・

- 当座預金

・・・

- 売掛金

- 受取手形

- 原材料

- 仕掛品

・・・

- 固定資産

- 有形固定資産

- 建物

- 建物附属設備

- 構築物

・・・

- 無形固定資産

- ソフトウェア

・・・

- 投資その他の資産

- 投資有価証券

・・・

- 繰延資産

- 開業費

・・・

負債 - 流動負債

- 買掛金

- 支払手形

- 未払金

- 前受金

・・・

- 固定負債

- 退職給付引当金

- 資産除去債務

・・・

純資産 - 株主資本

- 資本金

- 資本剰余金

- 資本準備金

- その他資本剰余金

・・・

- 評価・換算差額等

- 株式引受権

- 新株予約権

P/L

収益 - 売上高

- 営業外収益

- 特別利益

費用 - 売上原価

- 販売費及び一般管理費

- 人件費

- 給料

- 役員報酬

・・・

- その他の販売費及び一般管理費

- 営業外費用

- 特別損失

- 法人税等

上記のように整理すると、階層構造としては5階層となります。

”表示上の区分”である第1,2階層、仕訳処理の単位となる第3階層、

詳細な区分を記録する第4、5階層というように分けます。

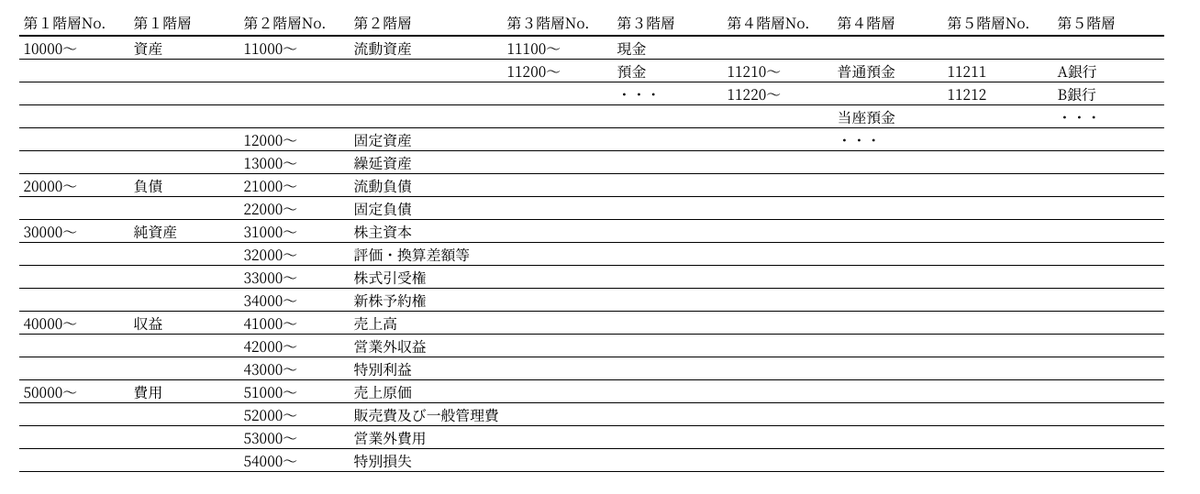

必然的に勘定科目コードの桁数は5桁になります。この程度であれば、冗長すぎずに明瞭性を確保できますし、短すぎずに使い勝手が悪いということでもないと思います。

では具体的に数字を割り当ててみましょう!

第3、4階層が仕訳処理の基本単位となり、第5階層(場合によっては第4階層が)が取引先やその他詳細なデータを記録する補助科目として機能するといったところです。

(vol.2へ続く)